乡村振兴是篇大文章,离不开真金白银投入。

在全面推进乡村振兴之时,金融业把乡村沃土当服务热土,努力补齐农村金融服务短板,将金融活水源源不断引向田间地头,精准滴灌农企农户,助力产业茁壮成长。新华社记者近日实地走访一些省份,在孕育着勃勃生机的希望田野上,感知金融助农新气象。

活一池春水:信贷资金激发产业活力

宁夏盐池县王乐井乡曾记畔村村民王昶靠着贷款扩大滩羊养殖规模(资料照片)。新华社发

走进宁夏盐池县王乐井乡曾记畔村村民王昶的新房,“AAA级信用户”牌子十分醒目。靠养殖滩羊,王昶住上大瓦房,开上小轿车。谁能想到,几年前他几乎为贷款“跑断了腿”。

一段时间以来,“三农”领域获取信贷资源难,除了缺乏抵押物,还难在农村地区金融基础设施不健全,信用体系不完备等。

“以前无人担保、无物抵押,贷款难如登天。”王昶说,“如今好信用就是真金白银,贷款门槛和成本大大降低。”

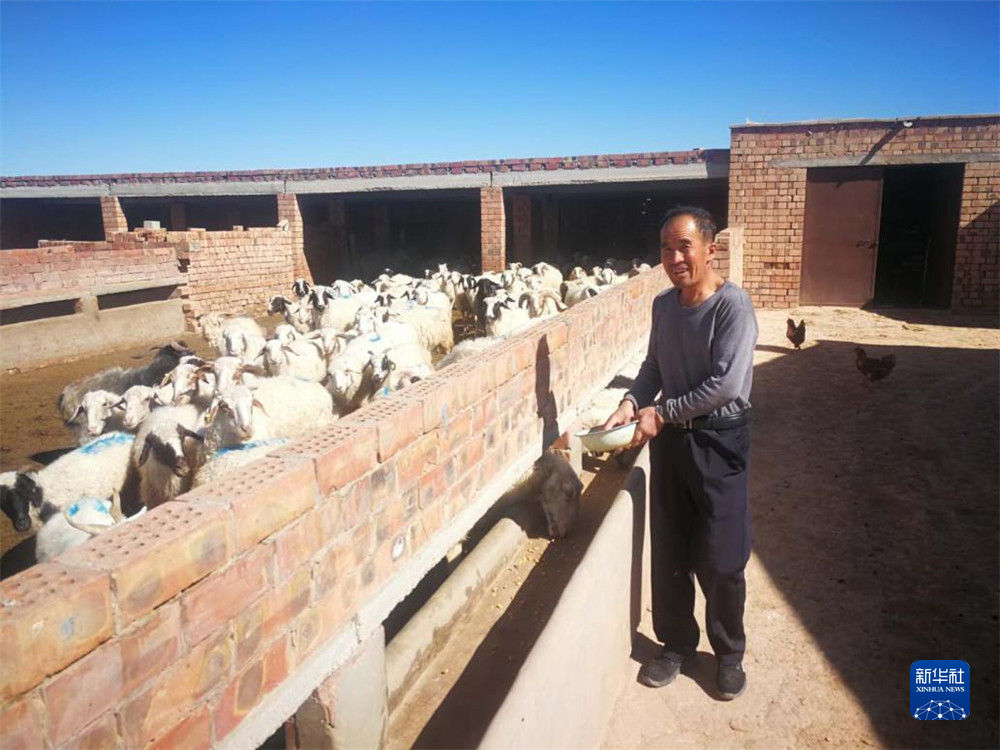

12月10日,在宁夏盐池县王乐井乡曾记畔村黄河农村商业银行综合网点,工作人员(右)在整理村民签订的小额信贷合同。新华社记者 王鹏 摄

为解决融资难题,盐池县改变原有银行评级授信标准,将已脱贫人口的诚信度占比提高到60%,家庭收入占30%,根据评级结果确定授信额度。截至10月底,盐池县已脱贫户和边缘户小额信贷余额达3.7亿元。

对群众增收贡献率超80%!盐池县以滩羊为主导的特色产业正成为致富“金钥匙”。这是金融与产业良性互动的一个有益探索。

贷款跟着产业走,越来越多农户因金融支持而获益——

湖南省汉寿县明珠种养专业合作社负责人戴鹏飞向记者介绍甲鱼种苗生长情况(12月1日摄)。在农村金融帮助下,位于洞庭湖区的汉寿县水产养殖业蓬勃发展。新华社记者 苏晓洲 摄

“预计今年能挣不少!”湖南省汉寿县惠湖莲藕专业合作社负责人黄贵春,通过银行绿色通道获得40万元贷款,扩大了玉臂藕的种植面积;湘潭县推广“以信换贷”模式带来新变化,茶恩寺镇经营竹制品的吴良成,一天时间就从银行获得165万元贷款……

这是湖南省汉寿县明珠种养专业合作社甲鱼养殖基地一角(12月1日摄)。新华社记者 苏晓洲 摄

农业银行湘潭县支行“三农”主管行长陶发普介绍,预授信企业及农户不用担保、不要抵押,随借随还,企业最高授信额度300万元,农户最高可授信30万元,利率最低可到同期基准利率水平。

银保监会数据显示,截至2021年9月末,涉农贷款余额达到42.64万亿元,较年初增长10.35%;普惠型涉农贷款余额8.76万亿元,较年初增长16.1%。

信贷支持接续推进,农户有更多期盼——

重庆市丰都县养殖户熊勇在给芦花鸡喂食(2020年11月16日摄)。新华社发

两年前,重庆市丰都县养殖户熊勇通过扶贫小额贷款获得5万元启动资金,开始芦花鸡养殖。如今,扶贫小额贷款改名“已脱贫人口小额贷款”,熊勇的芦花鸡养殖规模3年间扩大近十倍。

在重庆市丰都县三建乡夜力坪村,养殖户熊勇在照料自己的芦花鸡(2020年11月16日摄)。新华社发

“今年贷了15万元,按往年情况能满足养殖需求,没曾想,饲料价格涨了不少,养殖成本高了。”熊勇说,这批芦花鸡明年2月份左右才能出栏收回成本,“要是能多给贷5万元,会轻松一点。”

12月15日,重庆市奉节县平安乡养殖户汪圣兵在清理猪圈。新华社发(刘慧 摄)

“金融支持乡村振兴,不止于为农户提供启动资金或应急纾困的支持。”农业银行丰都支行副行长周时伟说,还应加大供应链金融服务供给力度,助力上下游产业链条稳定。

解后顾之忧:让百姓生产生活更有保障

金融支持乡村振兴,重在精准有力。农业生产经营风险较大,如何提升保障水平?

农户期待更踏实,保险托底让他们更有底——

“动物一害病,一年努力就白费。”重庆市奉节县平安乡养殖户汪圣兵说,今年县里开展“特色产业保险”试点工作,“每户保费政府最多可补贴300元,我也投了保,心里踏实多了。”

2020年,湖北省公安县遭受暴雨洪涝灾害,水稻受灾严重。“好在有水稻完全成本保险,帮我们渡过了难关。”公安县几位种植户回忆起当时的受灾情况仍心有余悸。

人保财险公安支公司负责人说,灾情发生后,公司开启理赔绿色通道,支付了水稻完全成本保险赔款5190.43万元,帮助农户快速恢复生产。

银保监会数据显示,截至2020年末,农业保险基本覆盖常见农作物。2020年,农业保险为1.89亿户次农户提供风险保障4.13万亿元,支付赔款600多亿元。

一些基层工作人员表示,农业保险客户群体分散,风险意识仍待提高,除了给予保费补贴,如果保额能适度提高一些,农民投保积极性会更高,农业生产更有保障。

聚焦兜牢民生底线,保险“组合拳”齐发力——

记者在多地采访发现,一些村子老弱病残群众的生活状况考验着乡村振兴的成色。助力“难中之难”步入幸福车道,需要保险提升综合保障能力。

贵州威宁彝族回族苗族自治县观风海镇村民安国升在喂牛(8月6日摄)。新华社发(陈武帅 摄)

在贵州省威宁彝族回族苗族自治县,去年开始,由政府出资为动态监测到的人均年收入低于5000元的脱贫户和低收入边缘户统一购买保险,用理赔金对“收入掉线”的农户进行救助。

安国升曾是建档立卡贫困户,家有80多岁的母亲,他自己也患有胃溃疡等老毛病,前段时间女儿患肺结核住进医院。“幸好政府给我家买了保险,合作医疗保险报销后,保险公司又赔了4000元,帮了很大的忙。”安国升说。

“组合式”保险瞄准致贫返贫成因发挥风险保障作用,受到老百姓欢迎。

在宁夏盐池县,政府将家庭综合意外伤害保险和大病补充医疗保险两项基础险,以及肉羊收益保险、黄花菜价格指数保险等选择性险种打包组合,农户可根据需要组合购买。

盐池县乡村振兴局副局长周桂琳说,多种保险形成合力,既有助于兜住群众因病、因灾、因意外等致贫返贫底线,为发展产业增收致富保驾护航,也增强了群众的保险意识。

协力向未来:让金融支持更长效

农村地域广、各地差异大,金融服务乡村振兴,要结合各地优势产业和资源禀赋创新特色服务。

这是云南省普洱市西盟佤族自治县新县城一景(2019年6月17日摄,无人机照片)。新华社记者 胡超 摄

“一开始我是抱着试试看的心态加入试点的,没想到第一年保险就赔付了7000多元。”云南省西盟佤族自治县力所乡图地村村民岩退说,家里的橡胶树只要精心打理,再加上保险托底,每年收入能有七八万元。

岩退所说的“试点”,即“保险+期货”试点项目,是近年来新推出的期货和保险融合的金融业务模式。

在这一模式下,农户从保险公司购买以期货价格为标的的农产品价格保险,将价格波动风险转移给保险公司;期货公司再为保险公司提供类似“再保险”的风险转移服务,并在期货市场进行对冲。

北京大学经济学院风险管理与保险学系主任郑伟说,金融融合创新产品支持乡村振兴的优势在于可以发挥不同金融产品之间的协同效应,为农民抵御风险、稳定收入提供更充足的保障。

专家表示,金融融合创新产品尚处于发展的初期阶段,信贷、保险、期货等金融子市场之间要产生化学反应,长效服务乡村振兴,需要监管部门强化顶层设计,鼓励金融业内“跨界合作”。

“我们按照‘四个不摘’要求,继续落实好各项金融帮扶政策。”中国人民银行贵阳中心支行货币信贷管理处处长李家鸽说,贵州将推动国有大行、股份制银行下沉服务重心,引导各类金融机构加强配合协作,进一步完善差异化竞争、优势互补的农村金融服务体系。

让金融支持更长效,加强风险防控必不可少。

“盐池县加强信贷发放、放贷效益等分析监测,及时掌握脱贫户收入、信用等信息,督促其按时还款。”周桂琳说,因不可抗力造成无法偿还的,由政府风险补偿金和银行按7:3的比例分担,降低银行借贷风险。

十堰市郧阳区有关负责人表示,将强化与相关金融机构合作,通过实施自然灾害应对、信用风险保障等工程,将风险管理由“事后应急”向“事前预警、事中防控、事后救助”转变。

金融活,产业旺,乡村兴。人们期待,在金融活水润泽下,乡村振兴之花绚烂绽放。

(文字记者:谭谟晓、苏晓洲、李晓婷、许晋豫、向定杰、李伟 视频记者:郭圻、杨知润、许晋豫 新媒体编辑:孟洁)

{kind=link}